BETRIEBLICHE VORSORGE MIT ABTIS

c@re, unser abtis-Vorsorgekonzept, hilft Euch unter Einbindung staatlicher Förderung und Arbeitgeberzuschüssen dabei, systematisch vorzusorgen und die Risiken abzufedern, welche mit dem Erhalt und der Absicherung Eurer Arbeitsfähigkeit in Zusammenhang stehen.

Rundum sicher. Ohne Gesundheitsprüfung. Bis zu 50 % abtis-Zuschuss.

Unsere Vorsorge-Bausteine

Die Bausteine Altersvorsorge (1), Berufsunfähigkeit (2) und Todesfallschutz (3) können wahlweise bzw. kombiniert – entsprechend Eurer jeweiligen Priorität – über den Durchführungsweg Direktversicherung (arbeitgeber- und arbeitnehmerfinanziert) umgesetzt werden. Der Baustein Krankheit kann zusätzlich und freiwillig über eine private Krankenzusatzversicherung (arbeitnehmerfinanziert) realisiert werden.

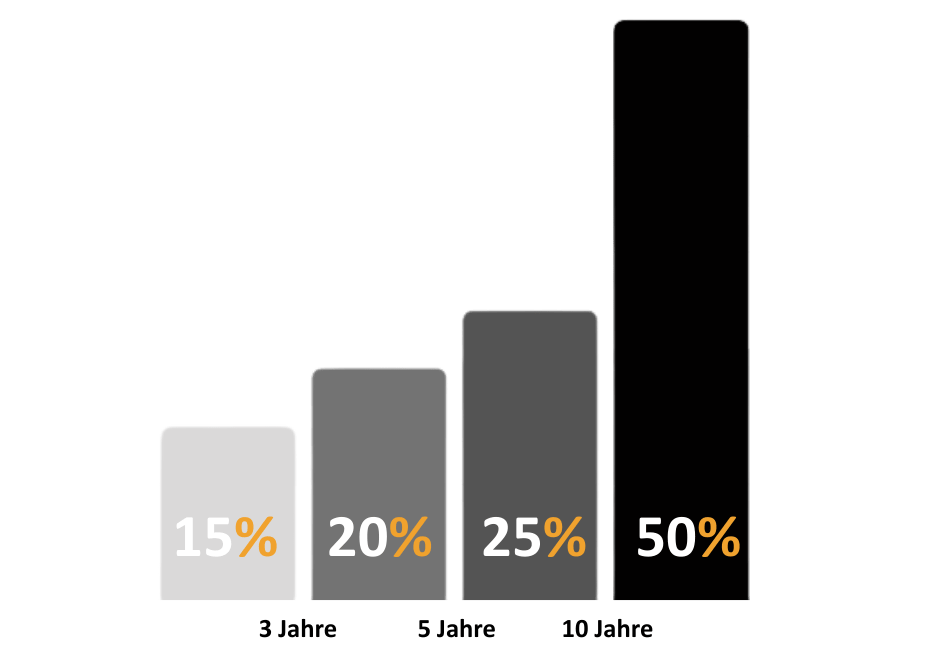

Deine abtis-Zuschüsse

Wir belohnen Deinen Einsatz. Die betriebliche Altersvorsorge ermöglicht es Dir, bereits mit geringer Eigenleistung, eine attraktive Zusatzrente aufzubauen. Dein Sparbeitrag fließt steuer- und ggf. sozialversicherungsfrei direkt vom Bruttogehalt in den Versorgungsvertrag. Zusätzlich bekommst Du lukrative Arbeitgeber-Zuschüsse in Höhe von 15 % (ab dem 1. Monat Betriebszugehörigkeit), 20 % (ab dem 37. Monat), 25 % (ab dem 61. Monat) bis zu 50 % nach 10 Jahren. Das Gleiche gilt für die Berufsunfähigkeitsversicherung und auch für den Todesfallschutz.

Deine Vorteile auf einen Blick

- Bis zu 50 % weniger Netto-Aufwand als beim privaten Sparen

- Geprüfte TOP-Anbieter

- abtis-Gruppenkonditionen für geringere Kosten und mehr Rendite

- 5-Sterne-Beratung durch unseren Vorsorge-Partner CPP

Vorsorgebaustein 1: Chancenorientierte Altersrente

Eine fondsgebundene Rentenversicherung ist eine Form der privaten Altersvorsorge, bei der die Beiträge in Investmentfonds angelegt werden und somit von der Entwicklung der Kapitalmärkte abhängen. Sie kombiniert einen Versicherungsschutz mit der Chance auf höhere Renditen, birgt jedoch auch ein Anlagerisiko.

Vorteile auf einen Blick:

- Fondsgebundene Rentenversicherung mit einer Fondsquote von 100 % bereits im ersten Jahr

- Garantieleistung zu Ablauf (Rentenbeginn) mindestens 80 % der eingezahlten Sparbeiträge

- Investitionsmöglichkeit in ETF´s

- Fondswechsel direkt durch die versicherte Person

Vorsorgebaustein 2: Berufsunfähigkeitsversicherung

Die Berufsunfähigkeitsversicherung stellt eine garantierte Rente für den Fall zur Verfügung, dass die versicherte Person krankheitsbedingt quantitativ oder qualitativ nicht mehr in der Lage ist, mehr als 50 % zu arbeiten.

Vorteile auf einen Blick:

- bis zu 2.250 € BU-Rente p.m.

- bis zum Rentenalter von 67 Jahren

- ab einer Betriebszugehörigkeit von 12 Monaten ohne Gesundheitsprüfung und Angabe von risikoerhöhenden Hobbies oder Tabakkonsum (über Dienstobliegenheitserklärung abtis)

- professionelle Unterstützung im Leistungsfall über CPP und BU-Expertenservice

- Nachversicherungsoptionen

- Beitragsdynamik zur Erhöhung der Leistung

- ca. 40 % geringere Beiträge, als in einem vergleichbaren Privatvertrag

Vorsorgebaustein 3: Altersrente mit Todesfallschutz

Eine klassische Altersrente mit Todesfallschutz ist eine lebenslange Rentenversicherung, bei der das eingezahlte Kapital sicher verzinst wird und im Todesfall vor Rentenbeginn eine vereinbarte Leistung an Hinterbliebene ausgezahlt wird. Sie bietet damit sowohl eine garantierte Altersvorsorge als auch finanzielle Absicherung für Angehörige.

Vorteile auf einen Blick:

- bis zu 175.000 € Todesfallschutz (ab 12 Monaten Betriebszugehörigkeit)

- klassische Rentenversicherung mit garantierter Mindestrente

- Garantieleistung zu Ablauf (Rentenbeginn) mindestens 90 % der eingezahlten Sparbeiträge

- erreichte Erträge werden dem Vertrag gutgeschrieben und sind vor Verlusten geschützt

Vorsorgebaustein 4: Kranken-Zusatzversicherung

Private Kranken-Zusatzversicherungen sind eine Ergänzung zur gesetzlichen Krankenversicherung, die zusätzliche Leistungen abdecken. Sie bieten Versicherten einen erweiterten Gesundheitsschutz über den gesetzlichen Standard hinaus.

Vorteile auf einen Blick:

- Budgettarife zur Deckung von Gesundheitskosten (500 €/1.000 €/2.000 € im Jahr zur Kostenerstattung von Naturheilverfahren, Heil- und Hilfsmitteln, gesetzliche Zuzahlungen, Arznei- und Verbandsmitteln mit Verordnung, Vorsorgeuntersuchungen, Schutzimpfungen, etc.)

- Krankenhaus-Komfort-Tarife (1- oder 2-Bett-Zimmer, Chefarztbehandlung, Rooming-In, Reha-Tagegeld, Übernahme von GKV-Zuzahlungen, etc.)

- Zahn-Tarife (Zahnvorsorge, 80 %/90 %/100 % für Zahn-Behandlung und Ersatz)

Im abtis-Portal der Barmenia findet Ihr alle Tarife und erhaltet Euer persönliches Angebot. Zu einem zahlungswirksamen Abschluss kommt es erst am Ende von Schritt 6 mit Klick auf den Button ‚Beitragspflichtig abschließen‘.

Wenn Ihr hierzu Fragen habt, oder wenn etwas nicht klappt, wendet Euch direkt an Martin Schlichenmaier von CPP unter martin.schlichenmaier@cppartner.de oder telefonisch unter 040-6963510-34.

Lass Dich jetzt beraten

und hol Dir ein individuelles Angebot.

FAQ

Altersrente/Todesfallschutz

Übernimmt abtis meine bestehenden Verträge?

Bist Du neu bei abtis und bringst einen Vertrag mit? Kein Problem! Der Vertrag wird überprüft und wird von abtis übernommen, wenn keine Haftung hieraus entsteht. Zu diesem Vertrag erhältst Du einen Zuschuss von 15 %. Möchtest Du zusätzlich an der abtis-Vorsorge teilnehmen und damit von dem Anstieg über die Betriebszugehörigkeit profitieren, dann lass Dich beraten und schließe einen zusätzlichen Vertrag ab.

Muss ich mich auf einem bestimmten Sparbeitrag festlegen?

Damit der Zuschuss der abtis-Vorsorge einen sinnvollen und relevanten Umfang annimmt, empfehlen wir Dir einen Mindesteigenbeitrag von 40 € im Monat – das sind ungefähr 20 € Nettoaufwand.

Was passiert bei Unterbrechung meiner Lohnfortzahlung? Was passiert, wenn ich bei abtis ausscheide?

Wenn die Lohnfortzahlung durch Krankheit, Elternzeit etc. wegfällt und Du somit keinen Lohn mehr erhältst, stellen wir auch die abtis-Vorsorge ein. Scheidest Du aus, kannst Du Deinen Vertrag privat fortführen, die Beitragszahlung einstellen, oder zu einem neuen Arbeitgeber mitnehmen.

Was ist betriebliche Altersvorsorge (bAV)?

Unter betrieblicher Altersvorsorge (bAV) sind alle Leistungen zu verstehen, die einer Arbeitnehmerin/einem Arbeitnehmer zur Altersversorgung sowie zur Invaliditäts- und Hinterbliebenenversorgung durch den Arbeitgeber aus Anlass des Arbeitsverhältnisses zugesagt worden sind.

Warum betriebliche Altersvorsorge (bAV)?

Die gesetzliche Rente wird Dir Deinen Lebensstandard im Alter nicht sichern können. Wenn Du Dich später nicht stark einschränken willst, musst Du zusätzlich sparen, privat oder über Deinen Betrieb. Die betriebliche Altersversorgung (bAV) ist besonders lukrativ, weil die Beiträge in der Ansparphase steuerfrei sind, meist auch sozialversicherungsfrei und es obendrauf noch einen Zuschuss vom Arbeitgeber gibt. Dadurch beträgt Dein Nettoaufwand bis zu 50 % weniger als der Bruttosparbeitrag. Mit einer bAV erhältst Du im Rentenalter eine zusätzliche lebenslange Rente oder auf Wunsch eine einmalige Kapitalauszahlung. Deine bAV ist in jedem Fall sicher: Sie ist gegen eine mögliche Insolvenz des Arbeitgebers geschützt und wird bei Arbeitslosigkeit im Sinne der Bürgergeld-Gesetze nicht angerechnet.

Wie funktioniert betriebliche Altersvorsorge (bAV)?

Seit dem 1.1.2002 hast Du einen Rechtsanspruch auf betriebliche Altersversorgung durch Entgeltumwandlung über Deine Firma. Mit der betrieblichen Altersvorsorge sparst Du aus Ihrem Bruttogehalt und erhältst zudem besonders günstige Gruppenkonditionen. Die betriebliche Altersvorsorge wird steuerlich gefördert, ist im gesetzlich geregelten Rahmen sozialabgabenfrei und verspricht für das Alter zusätzlich zur staatlichen Rente eine optimale Absicherung.

Was passiert bei Insolvenz des Arbeitgebers?

Als versicherte Person hast Du von Beginn an einen unwiderruflichen Anspruch auf die versicherten Leistungen. Deine Rechtsposition als versorgungsberechtigte/r Arbeitnehmerin/Arbeitnehmer ist geschützt. Auch bei einer möglichen Insolvenz Deines Arbeitgebers bleibt Dein Anspruch erhalten.

Was passiert bei Insolvenz des Versicherers?

Sollte der Versicherungsanbieter insolvent werden, bestehen unterschiedliche Sicherungssysteme. Es besteht ein gesetzlicher Insolvenzschutz durch einen Sicherungsfonds. In diesen Sicherungsfonds zahlt die komplette Versicherungsbranche (Lebensversicherer und auch deren Pensionskassen) jährlich einen vom Gesetzgeber festgelegten Beitrag ein. Dieser Beitrag hängt von der Güte der Finanzkraft, sowie vom jeweiligen Marktanteil ab. Der Fonds unterliegt der Aufsicht der BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht). Zusätzlich besteht ein weiterer Schutz gegen Insolvenz durch eine vor Jahren gegründete Auffanggesellschaft (Protektor-Lebensversicherungs-AG), welche im Insolvenzfall die Bestände übernimmt und entsprechend fortführt – www.protektor-ag.de.

Müssen Leistungen aus der bAV versteuert werden?

Während die Beiträge zur Altersvorsorge im Rahmen einer Direktversicherung nach §3 Nr. 63 EStG in der Anwartschaftsphase (= Sparphase) steuerlich bis zu einer Höhe von 8 % der Beitragsbemessungsgrenze der Rentenversicherung steuerfrei sind, werden Leistungen in der Auszahlphase der Steuer unterworfen (sog. nachgelagerte Versteuerung). Somit erzielst Du einen Steuerstundungseffekt. Der individuelle Steuersatz liegt der im Rentenalter im Regelfall unter dem des Erwerbslebens, wodurch sich ein neben der Stundung ein weiterer Vorteil ergibt.

Was passiert mit meiner betrieblichen Altersvorsorge bei Arbeitslosigkeit?

Deine betriebliche Altersvorsorge kannst Du im Fall einer Arbeitslosigkeit aus Deinem Nettovermögen besparen oder beitragsfrei stellen. Das gilt für die Durchführungswege Pensionskasse und Direktversicherung.

Bei der betrieblichen Altersvorsorge handelt sich um kein anrechenbares Vermögen im Falle von Arbeitslosigkeit oder Sozialhilfe (Bürgergeld). Das heißt, die betriebliche Altersvorsorge muss nicht aufgelöst werden. Der Altersvorsorgeanteil, der aus privaten Beiträgen entstanden ist, fällt allerdings unter das anrechenbare Vermögen. Privat bedeutet in diesem Zusammenhang für aus bereits versteuertem Einkommen entrichtete Beiträge.

Welche Personen kann ich als Bezugsberechtigte einer betrieblichen Vorsorgelösung einsetzen und was muss ich dafür tun?

Der Ehepartner und die Kinder sind vom Gesetzgeber automatisch als bezugsberechtigte Personen eingesetzt. Die Einsetzung eines Lebenspartners/Lebensgefährten erfolgt bei Vertragsabschluss mit Hilfe eines gesonderten Formulars. Berücksichtige bitte, dass nur mit einer schriftlichen Zustimmung des Lebenspartners/Lebensgefährten eine Veränderung im Bezugsrecht vorgenommen werden kann.

Was passiert mit dem angesparten Geld, wenn ich versterbe?

Verstirbt die Beitragszahlerin/der Beitragszahler während der Ansparphase, werden die Beiträge unmittelbar nach Tod der versicherten Person in Form einer lebenslangen Altersrente an die Hinterbliebenen zurückgezahlt.

Verstirbt der Beitragszahler während der Rentenzahlung, besteht grundsätzlich immer eine 5-jährige Rentengarantiezeit. Optional kann diese auch ausgedehnt werden. Während dieses Zeitraumes erhalten die Hinterbliebenen die Altersrente gezahlt. Sind keine Bezugsberechtigten im Vertrag benannt, erfolgt die Auszahlung eines Sterbegeldes in Höhe von max. 8.000 € an denjenigen, der die Kosten der Beerdigung getragen hat und dieses nachweisen kann.

An wen wende ich mich, wenn ich eine Frage zu einem bestehenden Vertrag habe?

Bei Fragen zu einem bestehenden Vertrag wendest Du Dich bitte an Deine Ansprechpartnerin bei CPP Services: Ilona Philipp unter ilona.philipp@cppartner.de oder unter Telefon 040 6963510-31.

Was passiert im Falle des Todes vor Rentenbeginn?

a.) Du hast einen Vertrag ohne Zusatzbaustein Todesfallschutz abgeschlossen? In diesem Fall erhalten Deine Hinterbliebenen den Vertragswert Deines Vertrages ausgezahlt.

b.) Du hast einen Vertrag mit Zusatzbaustein Todesfallschutz abgeschlossen? In diesem Fall erhalten Deine Hinterbliebenen die versicherte Todesfallleistung. Dabei ist es unerheblich zu welchem Zeitpunkt vor Rentenbeginn Du verstirbst.

Betriebliche Berufsunfähigkeitsversicherung

Warum ist eine Berufsunfähigkeitsversicherung notwendig?

Die Notwendigkeit einer Berufsunfähigkeitsversicherung ergibt sich aus der Tatsache, dass es in der Regel nicht ausreichend ist, lediglich auf staatliche Leistungen von etwa 40 % des Einkommens zu vertrauen. Im Falle von Unfällen oder Krankheiten, die die Arbeitsfähigkeit beeinträchtigen, ermöglicht eine Berufsunfähigkeitsversicherung den Erhalt eines zusätzlichen Einkommens, um den gewohnten Lebensstandard aufrechterhalten zu können.

Wann gilt eine Person als berufsunfähig?

Berufsunfähigkeit tritt ein, wenn jemand aus gesundheitlichen Gründen für mindestens sechs Monate nur noch zur Hälfte seiner normalen Arbeitszeit tätig sein kann.

Was sollte eine Person tun, wenn sie glaubt, berufsunfähig zu sein?

Betroffene sollten sich unverzüglich mit dem Versicherungsunternehmen in Verbindung setzen. Falls notwendig, wird der Schutzschirm aktiviert, der die Beitragszahlungen übernimmt, sobald die Lohnfortzahlung nach sechs Wochen endet. Zudem werden Experten informiert, um eine mögliche Berufsunfähigkeit zu prüfen und Leistungen aus der Berufsunfähigkeitsversicherung zu gewähren.

Welche Gesundheitsfragen müssen vor Abschluss der Versicherung beantwortet werden?

Im Fall von CPP entfallen herkömmliche Gesundheitsfragen. Stattdessen wird eine sogenannte Dienstobliegenheitserklärung abgegeben, die beispielsweise nach längeren Krankheitszeiten innerhalb der letzten 12 Monate fragt. Dadurch entfällt die Notwendigkeit, eine Vielzahl von spezifischen Gesundheitsfragen zu beantworten.

Leistet die Versicherung auch, wenn ich vorübergehend nicht arbeiten kann?

Die Berufsunfähigkeitsversicherung leistet nach sechs Monaten berufsunfähigem Zustand, und die Rentenzahlungen werden entsprechend ausgelöst. Bei vorübergehender Besserung wird die Leistung erneut überprüft und kann eingestellt werden, wenn die Arbeitsfähigkeit wieder über 50 % liegt.

Erhalte ich auch Leistungen bei teilweiser Berufsunfähigkeit?

Die Berufsunfähigkeitsversicherung leistet auch im Fall von 50 %iger Berufsunfähigkeit, indem sie 100 % der vereinbarten Leistung erbringt.

Wovon hängt die Höhe der monatlichen Beiträge ab?

Im Unterschied zur herkömmlichen Praxis, bei der Gesundheitszustand und Hobbys die Beitragshöhe beeinflussen, basiert die Beitragshöhe bei CPP lediglich auf Faktoren wie der versicherten Summe, dem Alter und dem Beruf des Versicherten. Dadurch wird eine gerechtere Berechnung ermöglicht.

Was ist, wenn ich noch einfache Tätigkeiten ausüben kann – leistet die Versicherung dann trotzdem?

Die Versicherung leistet weiterhin, solange die Berufsunfähigkeit im bisherigen Beruf besteht. Im Falle einer Umschulung in einen anderen Beruf wird die Leistung erst eingestellt, wenn ein Einkommen von etwa 80 % des vorherigen Verdienstes erreicht wird.

Warum sollte ich mich bis 67 absichern?

Die Absicherung bis zum Alter von 67 Jahren ist empfehlenswert, da statistisch ab dem Alter von 51 Jahren die Wahrscheinlichkeit einer dauerhaften Berufsunfähigkeit signifikant steigt. Zudem ermöglicht eine Absicherung bis 67 Jahren eine nahtlose finanzielle Versorgung bis zum Rentenbeginn.

Ich habe bereits eine BU … ist das Angebot für mich trotzdem sinnvoll?

Es ist durchaus sinnvoll, das Angebot in Betracht zu ziehen, insbesondere wenn die bisherige Berufsunfähigkeitsversicherung bereits die richtige Höhe abdeckt. Die Dienstobliegenheitserklärung bei CPP minimiert zudem das Risiko von Fehlern bei den Gesundheitsangaben im Vergleich zu herkömmlichen Verträgen.

Was ist eine konkrete Verweisung?

Die konkrete Verweisung wird relevant, wenn der Versicherte im Leistungsfall eine andere berufliche Tätigkeit ausübt. In diesem Fall kann die Versicherung die Leistungen einstellen, sofern bestimmte Kriterien erfüllt sind, darunter ein Einkommen von 80 % oder mehr im neuen Job, weder Über- noch Unterforderung sowie gleiches Ansehen im neuen Beruf.

Was passiert, wenn ich das Unternehmen ganz oder teilweise verlasse?

Im Falle eines Ausscheidens aus dem Unternehmen wird die Möglichkeit geboten, den Vertrag privat fortzuführen. Dies ermöglicht eine kontinuierliche Absicherung und gewährleistet einen rechtssicheren Vertrag, der über die reguläre Entgeltumwandlung hinausgeht.

Wie lange wird die Berufsunfähigkeitsrente gezahlt?

Die Berufsunfähigkeitsrente wird so lange gezahlt, wie die Berufsunfähigkeit besteht, jedoch maximal bis zum Ablauf des Versicherungsvertrags im Alter von 67 Jahren.

Was passiert im Leistungsfall?

Im Leistungsfall wird der Versicherte von Experten unterstützt, um mögliche Fehler zu vermeiden. Die fachkundige Begleitung ist wichtig, da beispielsweise ärztliche Einschätzungen bezüglich der Berufsunfähigkeit oft nicht ausreichend sind. Die Experten von CPP stehen auf Augenhöhe mit den Versicherern und gewährleisten eine reibungslose Abwicklung.

Ich arbeite im Büro, lohnt sich eine BU trotzdem für mich?

Absolut, denn die Notwendigkeit einer Berufsunfähigkeitsversicherung hängt nicht nur von der Wahrscheinlichkeit einer Berufsunfähigkeit ab, sondern auch davon, ob man sich leisten kann, berufsunfähig zu werden. Sowohl ernste Erkrankungen als auch psychische Probleme können jeden betreffen, auch Büroangestellte. Daher ist eine Berufsunfähigkeitsversicherung auch für Mitarbeitende, die im Büro arbeiten, sinnvoll, um finanzielle Sicherheit im Falle der Berufsunfähigkeit zu gewährleisten. Die Absicherung mittels einer Berufsunfähigkeitsversicherung bietet somit eine umfassende finanzielle Vorsorge, die nicht nur auf die Wahrscheinlichkeit einer Berufsunfähigkeit, sondern auch auf die finanzielle Tragfähigkeit im Ernstfall abzielt. Fazit: Man kann nie sagen, dass es einen niemals trifft. Man kann sagen, dass die Wahrscheinlichkeit gering ist, aber sie ist niemals null.

Betriebliche Krankenzusatzversicherung

Wer kann die Krankenzusatzversicherung nutzen?

Alle gesetzlich versicherten Mitarbeitenden der abtis Gruppe und ihre Familienangehörigen haben die Möglichkeiten einen Versicherungsvertrag abzuschließen. Im Gegensatz zur betrieblichen Altersvorsorge (bAV) handelt es sich hier um einen privaten Vertrag. abtis stellt lediglich den Zugang zu dieser Versorgung sicher.

Was ist versichert?

Du hast die Möglichkeit umfangreiche Zusatzversicherungen abzuschließen, die den Leistungsumfang der gesetzlichen Krankenversicherung verbessern. Die einzelnen Angebote und Leistungen findest Du im Anbieterportal.

Kann ich diesen Vertrag auch fortführen, wenn ich nicht mehr bei abtis bin?

Selbstverständlich, Du bist Versicherungsnehmer und abtis hat Dir den Zugang zu dieser Absicherung ermöglicht.

Welche Versicherungsgesellschaft verbirgt sich hinter dem Angebot?

Die Barmenia Krankenversicherung AG stellt hier für abtis eine besonders einfache, umfangreiche und unkomplizierte Ergänzung zur gesetzlichen Krankenversicherung zur Verfügung.

Wen kann ich ansprechen, wenn ich Fragen zur Krankenzusatzversicherung habe (Baustein 4 von abtis c@re) habe?

Zu Fragen rund um den Baustein 4 steht Dir CPP, Martin Schlichenmaier unter martin.schlichenmaier@cppartner.de oder 040- 6963510-34 zur Verfügung.